+33 531618450

+33 531618450

Quelles solutions d’assurances pour les français du Vanuatu ?

Le seul assureur santé local résilie tous ses assurés :

Après plus de 15 ans de présence, l’assureur australien QBE a annoncé le non-renouvellement des polices d’assurances santé souscrites localement. Cette décision met en grande difficulté une bonne partie de 2000 français vivant sur place qui se retrouveront sans assurance à leur date de renouvellement. Pour certains c’est déjà le cas, pour les autres cela va se faire au fil des échéances de 2018.

Cette situation est d’autant plus préoccupante que l’offre locale de soins est très limitée et que de nombreux soins doivent se faire en Nouvelle Calédonie, voire en Australie ou Nouvelle Zélande, où les prix sont très élevés par rapport au niveau de vie local.

Un assureur peut-il résilier un assuré qui cotise depuis des années ?

Cela dépend des règlementations et de ce qui est prévu contractuellement. Dans le cas de QBE au Vanuatu, oui, c’est possible. Le contrat ne se renouvelle pas automatiquement chaque année donc l’assureur peut chaque année :

- Changer les garanties ;

- Imposer de limitations individuelles de garanties ;

- Majorer individuellement un assuré qui lui coûte plus cher que les autres ;

- Cesser de renouveler le contrat d’un assuré ou de tous les assurés.

Cela n’est pas possible dans un contrat français :

- Le renouvellement est automatique ;

- L’assureur n’a pas le droit de majorer un assuré plus qu’un autre ;

- L’assureur n’a pas le droit de résilier un assuré qui lui coûte plus cher qu’un autre.

Quelles sont les solutions locales d’assurance santé ?

Vancare insurance :

Plusieurs personnes ont parlé d’une solution nommée Vancare. Des informations sont disponibles sur le site http://vancare.com.vu/ . Cette compagnie filiale de Fijicare semble avoir reçu un agrément local en 2014 mais depuis cette date, son offre ne semble pas réellement lancée.

Si l’on regarde ce qu’offre Fijicare à Fidji en matière d’assurance santé, on trouve 3 plans dont le plus élevé prévoit :

- L’évacuation du patient vers un hôpital en Inde avec un maximum de garantie de 15M VT ;

- Le remboursement des frais d’hospitalisation en Nouvelle Zélande et en Australie sur la base des prix pratiqués par l’hôpital partenaire en Inde et avec un plafond de 2.6M VT ;

- Le remboursement des frais d’hospitalisation locaux avec un plafond de 1.6M VT ;

- Le remboursement des frais de médecine courante chez les praticiens accrédités par l’assureur.

La garantie cesse à 65 ans et doit être souscrite avant 50 ans. A partir de 35 ans un bilan médical préalable est nécessaire à l’adhésion et les conditions préexistantes sont exclues.

Les maladies de longue durée sont exclues de la médecine courante.

Avec quelques modifications locales, une telle offre pourra donc être une solution économique de remplacement à l’offre QBE, sans pour autant apporter une couverture équivalente permettant de se faire soigner correctement en Calédonie, Australie ou NZ. Elle présentera en outre très certainement les mêmes points négatifs que l’offre QBE quant aux conditions de renouvellement.

Cartes Barklays Bank ou N26 Black :

D’autres personnes nous ont parlé d’une carte Barklays Bank ou N26 Black. Nous n’avons pas trouvé réellement d’offre d’assurance santé sur ces réseaux mais uniquement des offres d’assurances temporaires internationales.

En effet, il s’agit là d’assurances voyages couvrant les clients lors de leurs déplacements ponctuels hors de leur pays de résidence. De tels contrats ne prennent pas en charge les maladies ou accidents survenant dans le pays de résidence, même s’ils nécessitent des soins en dehors de ce pays.

Les personnes ayant plus d’informations sur ces offres peuvent nous les transmettre sur contact@international-sante.com, nous serons heureux de les analyser en toute transparence.

Les solutions d’assurances expatriés :

Les offres santé expatrié les mieux placées :

Après avoir réalisé près de 50 études individuelles pour des français installés sur place, 4 assureurs semblent présenter des solutions intéressantes pour le Vanuatu :

- April présente une offre très économique limitée à l’urgence et des offres plus complètes à des tarifs compétitifs sur la zone Vanuatu + Nouvelle Calédonie. L’Australie peut également être choisie avec un surcoût raisonnable.

- Assur-Travel offre des tarifs intéressants pour les familles, sur une zone incluant Vanuatu, Nouvelle Calédonie, Nouvelle Zélande et France.

- Humanis a des offres très intéressantes pour les personnes pouvant adhérer à la CFE en régime retraité.

- Indigo Expat offre des solutions complètes haut de gamme, à un tarif compétitif pour une zone de couverture incluant l’Australie.

La CFE peut également être une solution intéressante mais il faudra attendre la fin de l’année et la mise en place de nouvelles règles concernant les cotisations pour éviter d’avoir à payer les droits d’adhésion qui représentent jusqu’à 2 années de cotisation.

Précisions importantes concernant l'évacuation médicale :

Dans les contrats expatriés, l'assuré peut choisir de se faire soigner librement dans tous les pays de sa zone géographique, sans avoir à demander la permission à l'assureur. Par contre dans ce cas il paie lui-même les frais de transport.

Par exemple : il est possible de consulter un spécialiste à Nouméa, quelle que soit la pathologie concernée, mais les frais de voyage ne seront pas remboursés.

Ce n'est qu'en cas d'urgence médicale nécessitant une hospitalisation que l'assureur organisera et paiera les frais de transports et éventuellement d'hébergement à Nouméa ou en Australie.

Dans les différents contrats la définition de l'évacuation médicale est très proche de celle qui existait chez QBE, qui était : "...such Injury or Sickness of the Insured Person is of a critical nature and/or if not treated within 30 days will cause permanent disability or loss of use of limb or sight and it is necessary that the Insured Person obtains specialised treatment, surgery or post-operative attention which is unobtainable in Vanuatu.". Il semble toutefois en échangeant avec des assurés sur place que les frais de transports étaient parfois pris en charge dans un cadre beaucoup plus large que celui-ci. C'est peut-être ce qui explique en partie le retrait aujourd'hui de QBE de ce marché.

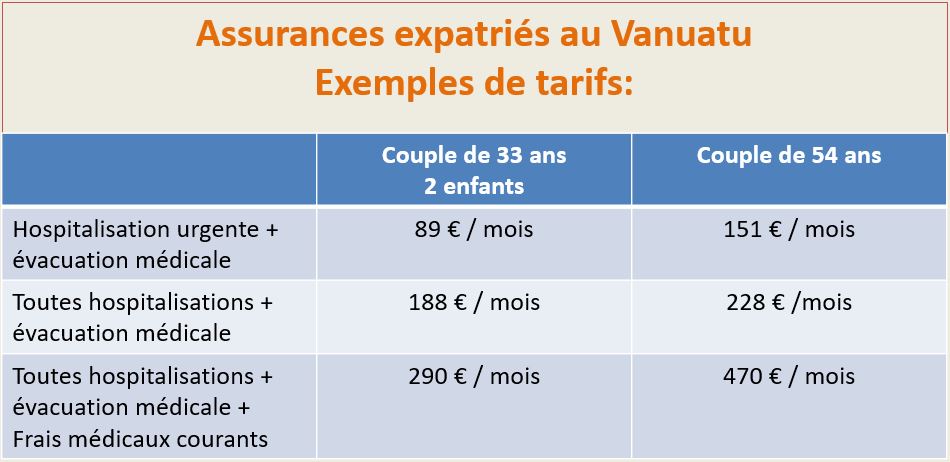

Quelques exemples de tarifs :

Faites un devis sur : www.international-sante.com.

Posez-nous vos questions ou partagez votre expérience de la situation locale sur : contact@international-sante.com

Découvrez également

TOP 5 des pires assurances santé pour expatriés

Basé sur des témoignages réels d'expatriés et nos analyses d'expert, découvrez les pièges à éviter avec notre top 5 des pires pratiques des assureurs santé dans le monde.

Coûts médicaux : les tendances mondiales 2025

En 2025, l'inflation médicale mondiale devrait atteindre 10,4 %, alimentée par l'essor des technologies, la surcharge des systèmes publics ou la demande accrue pour de nouveaux services. Les tendances et les défis pour les assurés expatriés sont à découvrir dans notre article.

Expatriés et voyageurs : les visas avec examens médicaux

Certains pays ont des exigences spécifiques en matière de santé et conditionnent la délivrance du visa à la réalisation d'examens médicaux. Nous avons listés les principaux ici

Instauration de la TVA à 20% pour les écoles privées au Royaume-Uni

Comment cette nouvelle taxe pourrait alourdir le budget des familles expatriées et renforcer l'importance de maîtriser des dépenses comme celles de la santé.

Retraite à l'Étranger : les meilleurs pays et comment gérer sa santé ?

Les retraités français choisissent l'expatriation pour une meilleure qualité de vie dans des destinations ensoleillées. Mais pour une expatriation réussie, bien prévoir sa couverture santé est essentiel.

Vos réactions