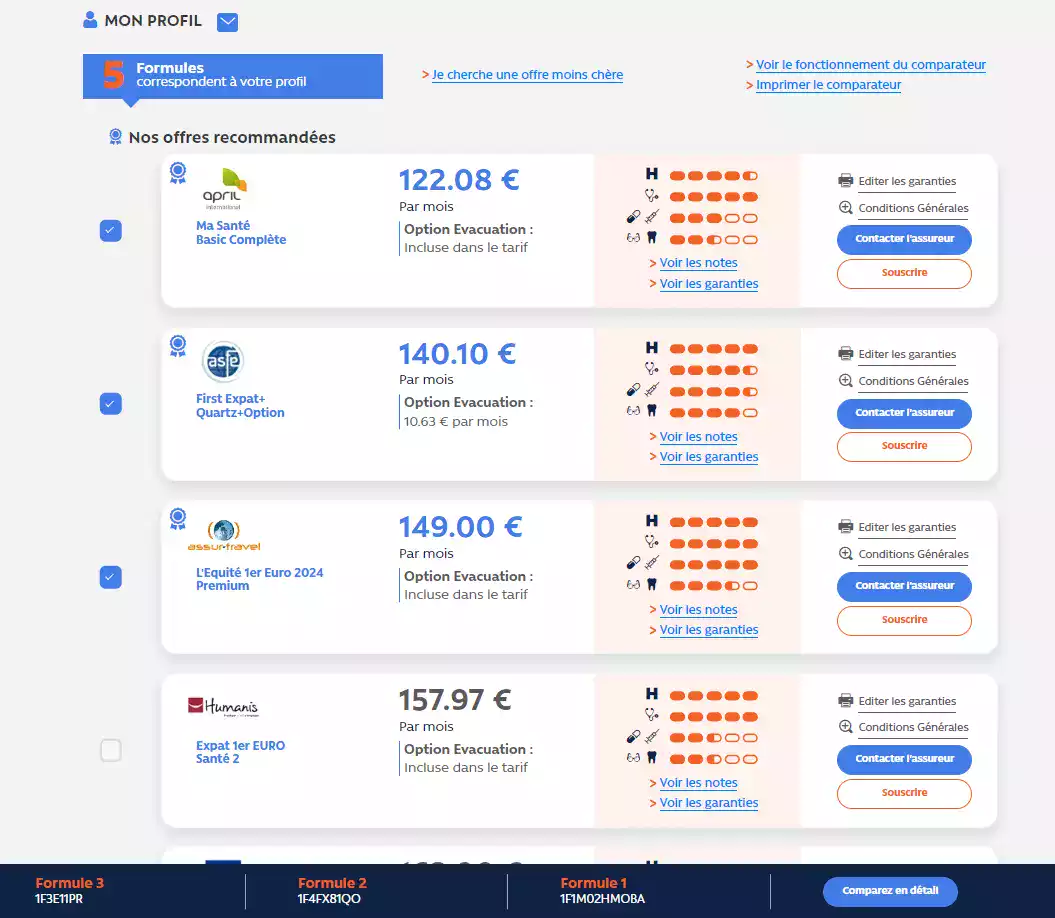

Un formulaire unique à compléter, un comparatif synthétique et clair, des fiches pratiques sur l'expatriation et la protection sociale des expatriés.

Les tarifs affichés sont les plus bas disponibles chez chaque assureur. Aucun frais supplémentaire n'est facturé, le service est 100% gratuit.

Des experts vous aident à choisir en toute indépendance. Aucune mutuelle expatrié n’est privilégiée par rapport à une autre.

Ils offrent tous des services de qualité à leurs assurés partout dans le monde. Toutes les mutuelles expatriés qui le souhaitent peuvent être présentées sur le comparateur. C’est la garantie de notre indépendance. Pour être affichées, elles doivent cependant s’engager à respecter des règles strictes :

Informer de manière claire les assurés sur les formules qu’elles proposent ; les documents contractuels sont disponibles en ligne, avant de vous engager.

Transmettre tous les éléments nécessaires à la comparaison de leurs offres, afin que nos conseillers puissent vous renseigner en toute transparence sur leurs avantages mais aussi leurs limites et faiblesses.

Être en conformité avec les règles établies par les autorités françaises (contrôlées par l’ACPR) ou de leur pays d’établissement si elles sont équivalentes aux règles françaises en termes de protection des assurés et de sécurité financière.

Les deux types de mutuelles expatriés sont proposés dans le comparateur. C’est vous qui choisissez en fonction de votre situation. Nos conseillers pourront vous aider à choisir entre une formule au 1er Euro ou une formule en complément de la CFE, sans se limiter à des aspects purement financiers à court terme.

Elle constitue une bonne base de remboursement mais doit toujours être complétée par une

assurance ou une mutuelle expatrié. En cas d’hospitalisation, selon le pays, il restera

à votre charge entre 33% et 81% des frais payés.

Pendant votre expatriation elle vous fait bénéficier d’une base de couverture aussi

large que celle de la Sécurité Sociale en couvrant l’hospitalisation, les frais médicaux

courants, le dentaire, la maternité. Elle constitue un socle essentiel en cas de

survenance d’une maladie grave.

Son rôle ne se limite pas au remboursement des frais de santé car elle propose également

des prestations en cas d’incapacité et d’invalidité, ou le maintien de vos droits à la

retraite.

Au moment du retour en France, elle permet une réouverture immédiate de vos droits

sociaux sans avoir à subir le délai de carence de 3 mois.

C’est un terme que l’on ne voit que dans les contrats français car il s’oppose au terme

« complément CFE ». Une mutuelle expatrié au 1er euro fonctionne donc sans avoir besoin

d’adhérer à la CFE. L’assuré ne paie ainsi que la cotisation due à l’assureur.

Chez la plupart des assureurs, une même formule peut être souscrite soit en complément

de la CFE, soit sans avoir la CFE, ce que l’on appelle « au 1er euro ». La couverture

globale sera donc la même mais ce qui changera ça sera le budget global et les règles de

gestion des remboursements.

Au moment du retour en France, la mutuelle expatrié au 1er euro peut être conservée

pendant le délai de carence Sécu de 3 mois.

Les assurances expatriés étrangères sont toutes « au 1er euro » sans le dire,

puisqu’elles n’offrent pas de formules en complément de la CFE.

Selon les assureurs, l’adhésion se fait soit en ligne, soit par échange de pdf. C’est relativement simple mais pour adhérer à un contrat expatrié, ce n’est pas comme pour une mutuelle classique, il faut dans la plupart des cas remplir un questionnaire de santé. Il n’y a pas d’examens médicaux à passer mais si vous avez des conditions médicales préexistantes il faudra les déclarer et l’assureur devra statuer par rapport à ça.

N’attendez pas qu’un problème de santé survienne pour vouloir souscrire, il sera trop tard.

Nous avons vu trop de gens dans ce cas pour ne pas insister sur ce point. Souscrivez le plus tôt possible. Même la CFE applique des restrictions pour protéger ses assurés et garantir son équilibre financier. Si vous demandez votre rattachement plusieurs mois après votre départ, elle vous appliquera assez logiquement des délais de carence.

Lire notre dossier

Formules hospitalisations seules ou complètes pour s’ajuster à votre

budget. L’assurance santé expatrié représente un budget important mais

indispensable car peu de pays proposent des systèmes de protection sociale efficaces,

surtout pour les nouveaux arrivants.

Une formule hospitalisation seule est donc indispensable, mais si votre budget le permet,

optez pour une formule incluant les traitements courants car les consultations, mais surtout

les examens et la pharmacie peuvent coûter très cher.

Pour les hospitalisations de plus de 24 heures votre mutuelle expatrié se

mettra directement en relation avec l’hôpital pour vous éviter d’avoir à avancer des frais

qui peuvent s’élever à plusieurs dizaines de milliers d’euros. Ce système fonctionne avec

tous les assureurs présents sur le site et partout dans le monde. Il ne concerne par contre

pas les soins médicaux courants comme la pharmacie.

Quand on s’expatrie, il faut savoir dire adieu à sa carte de mutuelle… sans regret

finalement vous verrez.

Des options complémentaires sont disponibles pour être bien couvert en toutes circonstances.

C’est important pour votre sécurité financière ou celle de votre famille.

Assistance rapatriement : pour vous ramener là où vous pourrez être

correctement soigné.

Responsabilité civile : une garantie qui vous couvre pour les dommages que

vous pouvez causer à un tiers.

Prévoyance incapacité-invalidité : si vous ne pouvez plus travailler, quels

seront vos revenus ? Cette prévoyance vous permet de recevoir un revenu de remplacement.

Nos experts ont rédigé des dossiers sur plus de 20 pays. Ils vous expliquent en détail le fonctionnement du régime de santé local et s’il est intéressant ou non d’adhérer à une mutuelle expatrié. En fonction des prix pratiqués sur place et des contraintes locales vous saurez quelle sera la meilleure formule.

Vous y trouverez des informations pour mieux comprendre le fonctionnement des assurances expatriés et des dossiers plus ciblés sur des thèmes variés tels que la maternité, s’assurer avec une condition pré-existante, choisir son statut, les points à vérifier dans votre contrat avant de souscrire, choisir sa banque, etc.

Après la comparaison en ligne, des conseillers indépendants vous aident à faire le tri dans les offres et à trouver celle qui convient réellement. Ils ont tous plusieurs années d’expérience en mutuelles expatriés.

« Faisons connaissance »

Souscrire une assurance voyage ne suffit pas toujours : il faut aussi en maîtriser les conditions. Le cas d’un touriste britannique illustre les risques d’un contrat mal choisi ou mal compris. Nous vous expliquons

De nombreux conducteurs circulent sans assurance automobile à l'étranger. Une assurance santé internationale peut faire toute la différence en cas d'accident pour les frais de santé ou de prévoyance

Pourquoi souscrire l'option Responsabilité Civile (RC) de votre contrat santé expatrié ? Motif légal ou simple sécurité, les raisons principales à connaître